Виды факторинга: как выбрать правильную схему финансирования для бизнеса

Содержание статьи

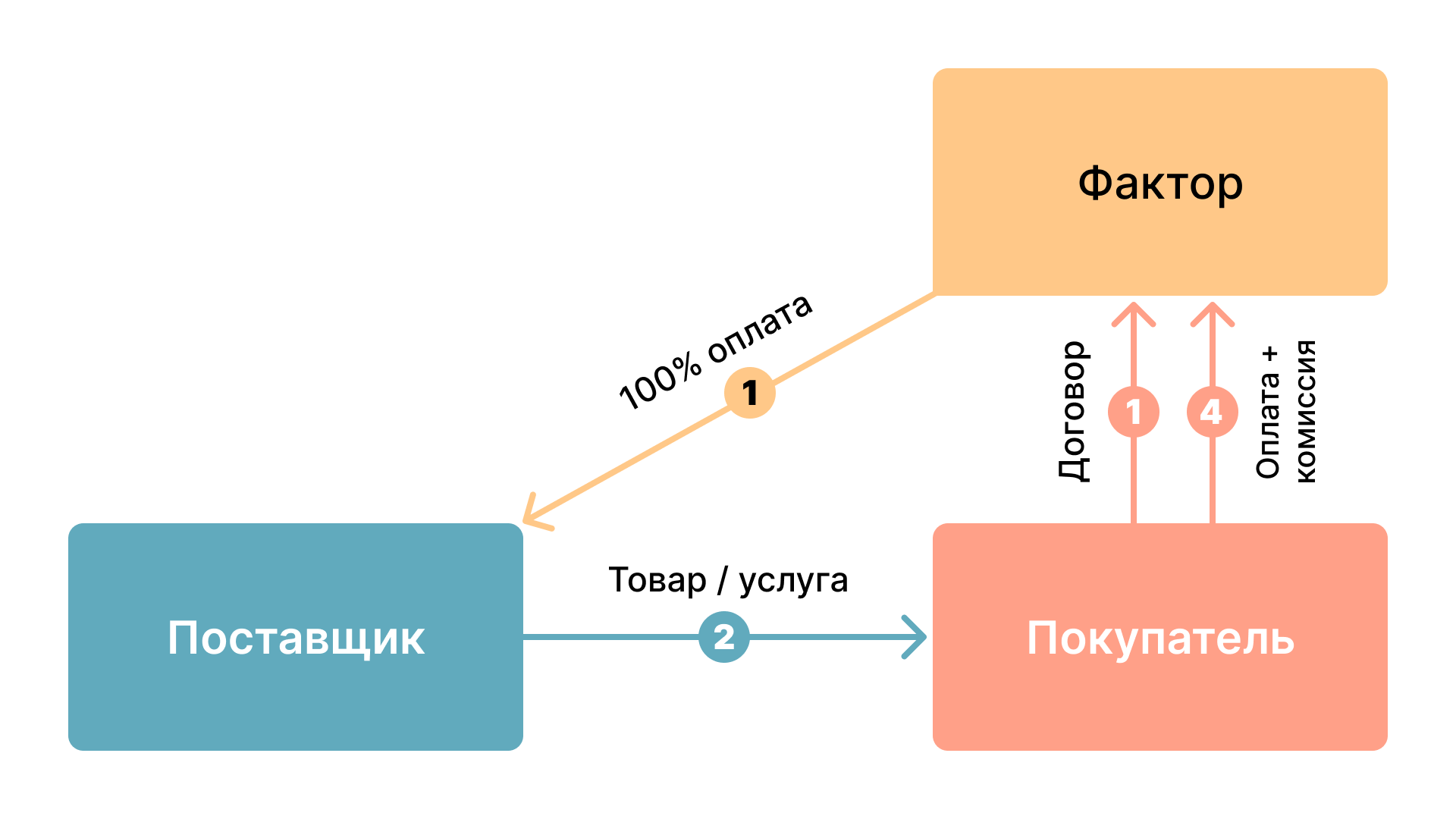

Факторинг становится востребованной услугой в условиях отсутствия стабильности и уверенности, тогда компании стремятся ускорить оборачиваемость средств и снизить риск неплатежей. Особенно актуален он для поставщиков, которые сталкиваются с отсрочкой оплаты со стороны покупателей, но нуждаются в деньгах здесь и сейчас. Однако не все схемы факторинга одинаковы. Чтобы выбрать оптимальный вариант, важно понимать разные виды факторинга, их особенности, условия и преимущества. В этой статье мы систематизируем знания и покажем, какая схема подходит именно вашему бизнесу.

Виды факторинга в таблице

|

По условиям уступки |

С регрессом, без регресса |

|

По форме договора |

Открытый, закрытый |

|

По объекту сделки |

Классический, закупочный (реверсивный) |

|

По количеству факторов |

Одинарный, двухфакторный, многофакторный |

|

По времени |

Реальный, консенсуальный |

|

По месту |

Внутренний, международный |

Характеристики видов факторинга

Факторинг с регрессом и без

При регрессном виде фактор (банк или факторинговая компания) финансирует поставщика, но сохраняет право возвратить требование к нему, если покупатель не выполнит оплату. Это означает, что риск неплатежа остается у поставщика. Такой вариант дешевле, но менее защищен.

При факторинге без регресса фактор полностью берет на себя риск неплатежа покупателя. Это особенно важно при работе с непроверенными контрагентами или в нестабильных сегментах рынка. Преимущество: уверенность в получении денежных средств, даже если покупатель обанкротится.

Открытый и закрытый факторинг

Открытый тип предполагает, что покупатель знает о привлечении третьей стороны (фактора) и направляет платеж напрямую ему. Это простая и прозрачная схема, часто используемая в B2B-секторе. Упрощает работу с дебиторской задолженностью и контроль за оплатой.

При закрытом клиент (покупатель) не информирован о вовлечении фактора. Все платежи формально поступают поставщику, который уже перераспределяет средства. Такая модель применяется редко, в основном, если поставщик не хочет демонстрировать финансовую зависимость. Подробнее различия открытого и закрытого факторинга мы рассматривали в отдельной статье.

Классический и реверсивный факторинг

В классическом варианте поставщик уступает требование о платеже за уже поставленный товар или оказанную услугу. Основная цель – ускорить приток денег в оборот. При закупочном (реверсивном) факторинге инициатором выступает покупатель. Он заранее договаривается с фактором, чтобы его поставщики могли получить деньги досрочно. Это укрепляет цепочку поставок, особенно в крупных корпорациях.

Прямой и взаимный факторинг

При одинарным, прямом типе в сделке участвует одна компания-фактор, которая обслуживает поставщика. Наиболее простой и понятный вариант для внутреннего рынка.

Двухфакторный (взаимный) факторинг применяется в международном контексте. Участвуют два фактора: один – в стране поставщика (экспортный), другой – в стране покупателя (импортный). Это позволяет эффективно управлять рисками и валютными колебаниями.

Многофакторный факторинг – сложная схема, где в сделке может участвовать несколько факторов, особенно при работе с глобальными поставками. Используется редко и требует четкой координации.

Реальный и консенсуальный факторинг

Если финансирование происходит после фактической поставки товара или услуги – это реальный тип факторинга. Уступка права требования подтверждается документами (накладные, акты и т.д.). Если же деньги выдаются до исполнения обязательств, на основании договора и ожидаемой поставки, то это косенсуальный тип. Такой подход рискован и требует высокого доверия между участниками.

Внутренний и международный факторинг

При внутренних сделках, все участники – резиденты одной страны. Упрощенная работа с документами, единая валюта и законодательство. Подходит для большинства российских компаний.

В случае международного факторинга участники находятся в разных юрисдикциях. Данный вид включает:

- экспортный факторинг, когда российский поставщик продает товар за рубеж и привлекает фактора для ускорения платежа;

- импортный факторинг, когда иностранный поставщик получает финансирование через фактора в стране покупателя.

Такой вид обеспечивает защиту от валютных и политических рисков.

Агентский факторинг

Фактор не финансирует, а лишь управляет дебиторской задолженностью: контролирует платежи, напоминает о сроках, ведёт учёт. Преимущество агентского факторинга заключается в снижении административной нагрузки без привлечения кредита.

Обеспечительный факторинг

Используется как инструмент обеспечения исполнения обязательств. Требование уступается в качестве залога. Чаще применяется при получении кредита или участии в тендерах.

Модель инкассо-цессии

Сочетает элементы инкассового поручения и цессии. Поставщик передает право требования через банк, который управляет платежом, но не финансирует авансом. Встречается в сделках с государственными заказчиками. Читайте также: сравнение факторинга и цессии.

Как выбрать подходящий вид факторинга

Выбор конкретной схемы факторинга зависит от множества параметров: масштаба бизнеса, географии поставок, уровня доверия к покупателям, потребности в финансировании и готовности нести риски. Если вы работаете преимущественно на внутреннем рынке и ваши клиенты проверены, рассмотрите открытый факторинг без регресса для максимальной защиты. Для работы с госзаказчиками подойдет агентский или обеспечительный вариант. При международных сделках обязательно используйте двухфакторную модель с участием местного фактора в стране покупателя.

Сравнивайте предложения банков и факторинговых компаний на CashDeals. На нашей платформе разместить собственное объявление и найти подходящего контрагента, и, конечно, оформить факторинг без посредников и комиссий.

Какой вид факторинга обойдется компании дороже, а какой будет наиболее выгоден

Не все виды факторинга одинаковы с точки зрения затрат для компании. Общее правило: чем выше риск, который берет на себя фактор, тем дороже услуга. Подробнее вопрос стоимости факторинга мы разбирали в другой статье.

Наиболее дорогим считается факторинг без регресса, особенно в сочетании с открытым форматом и при работе с непроверенными покупателями. В этом случае фактор не только предоставляет финансирование, но и страхует риск неплатежа. Комиссия может включать как процент от суммы требования, так и страховую надбавку. Такой вариант особенно востребован в нестабильных отраслях или при работе на новых рынках. Также к дорогим схемам относится международный двухфакторный факторинг, поскольку в сделке участвуют две компании-фактора, каждая из которых взимает вознаграждение. Дополнительные расходы возникают из-за валютного контроля, правовой экспертизы и логистики документооборота между странами.

Читайте также: что выбрать, факторинг или кредит.

Наиболее выгодным по соотношению «стоимость – эффект» является факторинг с регрессом в рамках внутреннего рынка, особенно если покупатели компании надежны и имеют хорошую кредитную историю. В этом случае фактор предоставляет денежные средства под низкую комиссию, а риск остается у поставщика, что снижает стоимость услуги. Агентский факторинг, также более экономичный вариант, так как не предполагает авансового финансирования, а лишь административное сопровождение. Это выгодно компаниям с устойчивым денежным потоком, которым не нужны деньги авансом, но требуется разгрузить бухгалтерию и юридический отдел.

Выгодность той или иной схемы напрямую зависит от профиля бизнеса, структуры клиентской базы и стратегических целей: получить деньги сейчас, снизить операционную нагрузку или застраховаться от рисков. Факторинг – не просто способ получить деньги быстрее, это инструмент управления денежными потоками, который помогает компании оставаться гибкой, конкурентоспособной и устойчивой даже в кризис.