В каком банке лучше открыть депозит для юридических лиц

Содержание статьи

Планируя разместить свободные денежные средства компании на депозите, важно удачно выбрать банк-партнер. Необходимо убедиться в надежности сохранения вкладов и выгодности процентных ставок. Мы расскажем, как можно оценить безопасность банка и его условия.

Чтобы выбрать подходящий банк для размещения средств компании, следует оценить:

- предлагаемые условия;

- рейтинг потенциального банка;

- его финансовое состояние.

Основные приоритеты при выборе банка-партнера – это доходность и надежность сохранности вкладов.

Что важно проанализировать для грамотной и всесторонней оценки банка

Для оценки условий размещения и доходности:

- условия депозитной программы;

- порядок совершения сделок;

- порядок и условия начисления и выплаты процентов;

- правила пополнения и снятия средств с депозита;

- местоположение банка;

- изменение депозитной ставки;

- порядок разрешения споров.

Для оценки безопасности вкладов:

- кредитные рейтинги;

- величина банка, его профиль и срок работы на рынке;

- ключевые показатели деятельности банка.

Как убедиться в выгодности депозитной программы банка

При выборе депозитной программы банка, привлекательная процентная ставка – это лишь верхушка айсберга. Чтобы убедиться в выгодности предложения, необходимо детально изучить все условия, которые могут существенно повлиять на вашу прибыль. Ключевые аспекты, которые необходимо проанализировать:

1. Процесс открытия и управления депозитом

Понятность и удобство. Вам должно легко понять, как открыть депозит, как им управлять и какие документы необходимы. Процесс не должен быть сложным или запутанным.

Оперативность. Время – деньги. Убедитесь, что банк оперативно согласовывает условия сделки и не заставляет вас ждать.

Дистанционные каналы связи. В современном мире важно иметь возможность согласовывать условия по телефону, электронной почте или через онлайн-сервисы. Это существенно ускоряет процесс и экономит ваше время.

Электронно-цифровая подпись (ЭЦП). Использование ЭЦП позволяет быстро и безопасно согласовывать документы и подписывать договоры в электронном виде.

Четкое описание формата и процесса согласования. Перед заключением договора убедитесь, что вы четко понимаете, каким образом и в какие сроки будут согласовываться условия депозита, какие документы вам нужно предоставить и какой формат взаимодействия вам подходит.

2. Правила начисления и выплаты процентов

Частота начисления процентов. Узнайте, как часто банк начисляет проценты – ежемесячно, ежеквартально или по окончанию срока депозита. Чем чаще начисляются проценты, тем быстрее растет ваша прибыль, особенно если они капитализируются (то есть добавляются к сумме депозита).

Капитализация процентов. Убедитесь, что банк предлагает опцию капитализации процентов. Это означает, что проценты, начисленные за предыдущий период, добавляются к основному депозиту и на них также начисляются проценты в дальнейшем.

Дата выплаты процентов. Узнайте, когда вы можете получить начисленные проценты. Если проценты выплачиваются не сразу, убедитесь, что разрыв между датой начисления и датой фактического получения не слишком велик, особенно если вы планируете капитализацию процентов.

Условия выплаты процентов. Проверьте, как можно получить проценты – наличными, переводом на ваш счет, или, например, в виде инвестирования в другой продукт банка.

3. Возможность и условия пополнения и снятия средств

Пополнение депозита. Убедитесь, что вы можете пополнить депозит, если это необходимо. Проверьте, есть ли ограничения на сумму пополнения, частоту пополнений, а также какие комиссии могут взиматься за пополнение.

Снятие средств с депозита. Узнайте, можно ли снять средства в достаточном количестве. Если да, то какие условия и ограничения на это действуют. Обычно за досрочное снятие взимается комиссия, и процентная ставка может быть пересмотрена в сторону существенного снижения.

4. Процентные ставки и их динамика

Базовая процентная ставка. Процентная ставка – ключевой фактор при выборе депозита. Обратите внимание на базовую ставку и на то, как она может изменяться в течение срока депозита.

Специальные предложения. Изучите, предлагает ли банк специальные предложения по депозитам для определенных категорий клиентов или на определенные суммы депозитов.

Динамика процентных ставок. Следите за динамикой процентных ставок на рынке. Если ставки на рынке растут, вам может быть выгоднее перевести депозит в другой банк, где предлагаются более выгодные условия.

5. Рейтинг банка и его финансовое положение

Надежность банка. Прежде чем размещать свои средства в банке, важно убедиться в его надежности. Изучите рейтинг банка по данным независимых агентств.

Финансовое положение банка. Посмотрите на баланс банка, его прибыльность, размер активов и обязательств. Это поможет вам оценить, насколько стабильным является банк и насколько высок риск потери ваших средств.

6. Дополнительные условия

Страхование вкладов. Убедитесь, что депозит застрахован государством в рамках системы страхования вкладов. Это защитит ваши средства от потери, если банк окажется неплатежеспособным.

Дополнительные услуги. Изучите, какие дополнительные услуги предлагает банк помимо депозитов. Это может быть онлайн-банкинг, мобильные приложения, услуги по управлению финансами и другие сервисы, которые могут быть вам полезны.

Помните, что выбор депозитной программы – это серьезное решение. Не стоит спешить. Внимательно изучите все условия, чтобы выбрать предложение, которое будет максимально выгодным для вас.

Условия разрешения споров и прекращения договора. Ознакомьтесь с условиями, касающимися разрешения возможных споров и прекращения договора. Это поможет вам быть готовыми к любым ситуациям. Оцените сроки рассмотрения претензий, которые банк указал в договоре. Разумные сроки – от 15 до 30 дней. Если в предложении банка указаны более длительные промежутки времени и договориться об их сокращении не удается, то лучше рассмотреть другие предложения по депозитам, иначе в будущем придется тратить время на длительные разбирательства и ожидание ответов.

При выборе депозитной программы важно учитывать не только доходность, но и безопасность вложений и репутацию банка. Рассмотрим ключевые аспекты, которые помогут сделать обоснованный выбор.

Кредитные рейтинги. Надежность банков и их оценка

Кредитные рейтинги – это своеобразные оценки финансового здоровья банка, проводимые независимыми агентствами. Они базируются на глубоком анализе баланса, финансовых показателей и динамики их изменений. Чем выше рейтинг, тем выше уверенность в том, что банк сможет выполнить свои обязательства перед вкладчиками.

Как работают рейтинговые агентства?

Рейтинговые агентства, такие как S&P Global Ratings, Moody's Investors Service и Fitch Ratings, используют свои собственные методики для оценки банков. Эти методики, хотя и различаются в деталях, строятся на общих принципах, учитывая:

- Финансовую устойчивость: рентабельность, ликвидность, уровень просроченных кредитов и прочих рисков.

- Качество активов: структуру кредитного портфеля, степень концентрации на определенных сегментах рынка.

- Управление рисками: эффективность риск-менеджмента, качество внутренней системы контроля.

- Капитал: уровень достаточности капитала, его качество и структура.

- Регуляторную среду: соответствие нормативно-правовым требованиям, производится оценка качества и прозрачности отчетности.

Важность репутации агентства

Несмотря на наличие общих стандартов, важно учитывать авторитетность и независимость рейтингового агентства. Так S&P Global Ratings известно своим строгим подходом и высокой требовательностью, Moody's Investors Service отличается более консервативным подходом в оценке кредитных рисков, а Fitch Ratings более гибко подстраивается под специфику различных рынков. Выбор рейтингового агентства – это индивидуальное решение. Можно основываться на опыте работы, рекомендациях коллег, а также на специфике вашего финансового положения и целей.

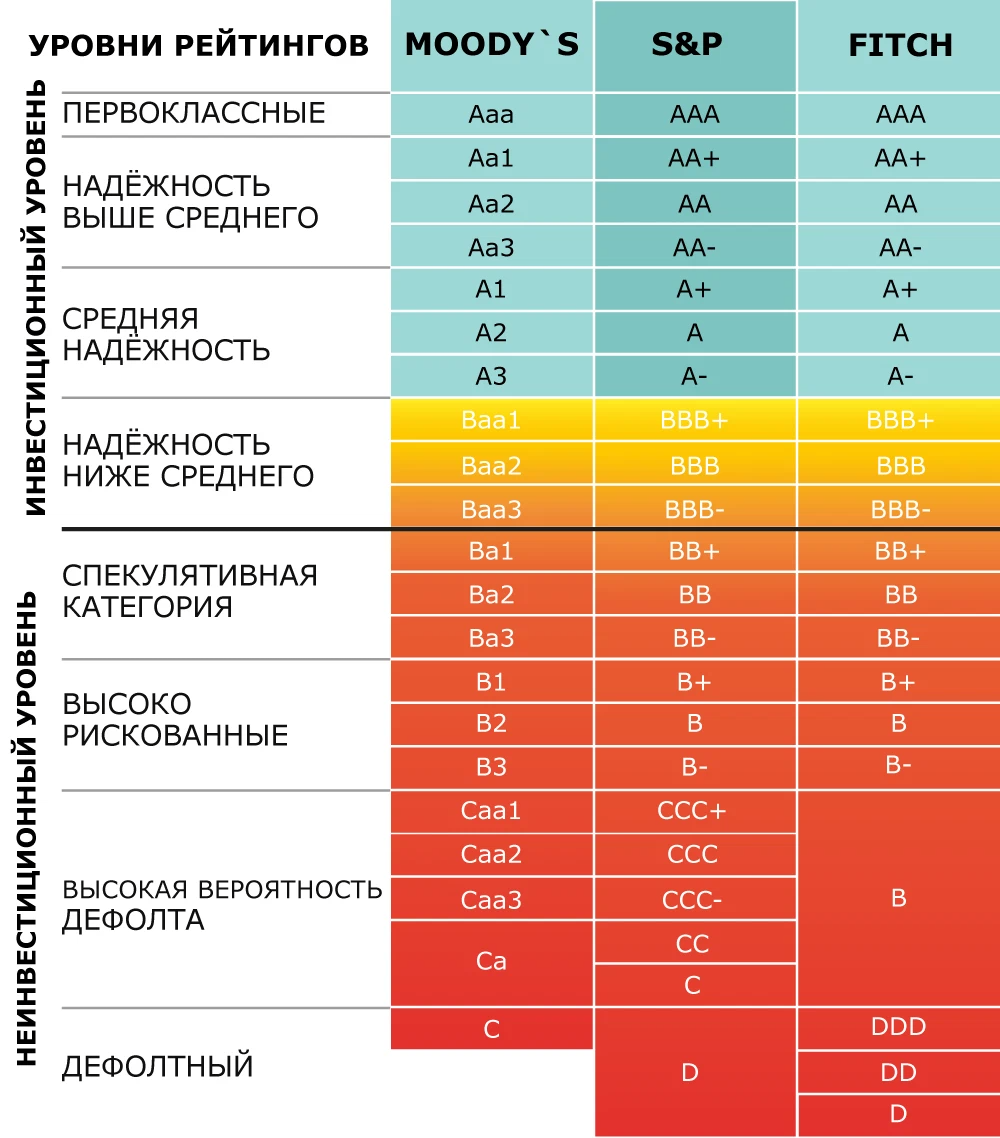

Ключевые значения рейтингов банков и перспективы

- "AAA" или "Aaa": наиболее надежные банки с низким уровнем риска.

- "AA" или "Aa": банки с высокой надежностью, но несколько более рисковые, чем "AAA".

- "A": надежные банки с умеренным уровнем риска.

- "BBB": банки с средним уровнем риска.

- "BB": банки с повышенным уровнем риска.

- "B": банки с высоким уровнем риска.

- "C": банки с очень высоким уровнем риска.

Помимо рейтинга важно учитывать перспективы банка:

- Позитивные перспективы означают, что рейтинг может быть повышен в будущем.

- Стабильные перспективы означают, что рейтинг вероятно останется на текущем уровне.

- Негативные перспективы означают, что рейтинг может быть понижен в будущем.

Для обеспечения надежности вклада стоит остановиться на тех банках, которые попадают в верхнюю часть таблицы, их кредитный рейтинг не ниже "В", с позитивными или стабильными перспективами.

Величина банка, его профиль и срок работы на рынке: ключевые показатели для оценки рисков сотрудничества

При выборе финансового учреждения для сотрудничества важно учитывать несколько ключевых показателей, таких как величина банка, его профиль и срок работы на рынке. Эти параметры помогают оценить надежность и стабильность банка, что особенно важно для минимизации рисков.

Дата создания и история банка

Положительная история. Отсутствие скандалов, судебных разбирательств, отзывов лицензий – все это свидетельствует о том, что банк работает честно и прозрачно.

Длительный срок работы. Годы существования на рынке говорят о том, что банк выдержал испытания временем, адаптировался к изменяющимся условиям и сумел сохранить свою финансовую устойчивость.

Отрицательные новости. Внимательно изучите информацию о банке в СМИ, обратите внимание на публикации независимых экспертов. Негативные новости, даже если они не подтверждены, могут быть сигналом о проблемах.

Собственники и топ менеджмент

Владельцы и управляющие банком – это лица, которые принимают ключевые решения, влияющие на его развитие и финансовое состояние.

Публичность собственников. Если конечный бенефициар банка – известная фигура с безупречной репутацией, это говорит о высоком уровне прозрачности и доверия к банку.

Опыт менеджмента. Опытная команда менеджеров, обладающая глубокими знаниями в сфере финансов и банковского дела, гарантирует профессиональный подход к ведению бизнеса и минимизирует риски.

Корпоративная культура. Уважительное отношение к клиентам, прозрачность в работе, ответственный подход к управлению – все это важные элементы корпоративной культуры, которые указывают на надежность банка.

Филиальная сеть

Наличие развитой сети филиалов – это важное преимущество для клиентов, которым требуется доступ к банковским услугам в разных регионах.

География. Чем шире географическое покрытие филиальной сети, тем удобнее работать с банком, особенно если у вас есть представительства в разных регионах.

Количество филиалов. Большое количество филиалов означает более высокую доступность и возможность получить необходимую услугу в удобном для вас месте.

Качество обслуживания. Оцените качество обслуживания в филиалах, наличие дополнительных услуг, время ожидания, комфортность условий – это позволит понять, насколько удобным и клиентоориентированным является банк.

Местоположение и удобство

Местоположение банка, его удаленность от офиса компании и время работы отделений – важные параметры, которые следует соотнести с ожиданиями об удобстве сотрудничества.

Позиционирование банка

Банк может быть универсальным финансовым институтом, предлагающим широкий спектр услуг, или узкоспециализированным, сфокусированным на определенных видах банковских операций.

Преимущества универсального банка:

- Диверсификация рисков: универсальный банк имеет более широкий спектр продуктов и услуг, что снижает риски, связанные с нестабильностью на финансовом рынке.

- Комплексный подход: универсальный банк может удовлетворить потребности клиентов, предлагая широкий спектр банковских продуктов, от депозитов и кредитов до инвестиционных услуг и страхования.

Преимущества специализированного банка:

- Глубокая экспертиза: специализированный банк обладает глубокой экспертизой в определенной сфере, что позволяет предлагать более качественные услуги и эффективно решать задачи клиентов.

- Индивидуальный подход: специализированный банк может предложить более индивидуальный подход к работе с клиентами, учитывая их специфические потребности и задачи.

Народный рейтинг и отзывы

Отзывы клиентов – это ценный источник информации, позволяющий оценить качество предоставляемых банком услуг.

Независимость отзыва. Проверяйте, кто публикует отзывы и насколько они объективны. Не все отзывы являются достоверными, особенно если они размещены на сайте самого банка.

Регулярность. Изучайте не только последние отзывы, но и те, которые были опубликованы несколько месяцев или даже лет назад. Это поможет получить более полную картину о банке.

Анализ отзывов. Оценивайте не только положительные, но и негативные отзывы. Обращайте внимание на повторяющиеся темы, а также на то, как банк реагирует на негативные комментарии.

Ключевые показатели деятельности кредитных организаций

Каждая кредитная организация обязана выполнять нормативы Банка России. Несоблюдение этих нормативов влечет за собой существенные штрафные санкции, вплоть до частичного запрета некоторых банковских операций или даже отзыва лицензии у банка. Данные о состоянии нормативов можно получить из отчетности, размещаемой банком на своем сайте, или на сайте Центробанка России в разделе «Раскрытие информации кредитными организациями».

Основные показатели для анализа

Совокупные активы. Негативная динамика совокупных активов свидетельствует о проблемах у банка, особенно если на рынке в целом не наблюдается экономического спада и другие банки демонстрируют положительную динамику.

Чистая прибыль. Основной показатель эффективности работы банка, который влияет на изменение капитала и служит источником выплаты дивидендов акционерам. Прибыль нужно проанализировать за период и определить, как она изменилась по сравнению с предыдущим периодом.

Кредитный портфель. Оценить его величину по состоянию на отчетную дату и ее изменение, влияние на рост (снижение) чистых процентных доходов, получаемых банком.

Межбанковские кредиты и депозиты. Резкое увеличение свидетельствует о недостаточности и (или) неудовлетворительности клиентской базы, что вынуждает банк привлекать более дорогие по сравнению с клиентскими средствами на счетах ресурсы.

Объем привлеченных средств и их структура. Темп прироста депозитов физических и юридических лиц покажет устойчивость банка к панике вкладчиков. Нужно оценить долю депозитов населения в пассивах – банки, у которых она более 50 процентов, должны насторожить. Если коэффициент мгновенной ликвидности ниже 25 процентов, лучше отказаться от размещения своего депозита.

Собственные средства. Соответствуют ли они требованиям ЦБ, предъявляемым к капиталу кредитных организаций. См. требования в Законе о банках и банковской деятельности.

Рентабельность активов и капитала. Отражает, насколько действенно банк привлекает и размещает полученные ресурсы. Высокое значение этих показателей говорит об эффективности активов и капитала, но и косвенно свидетельствует о высокой степени риска проводимых операций. Например, если рентабельность превышает средние значения по банкам в целом, это может быть следствием значительной доли дешевой клиентской базы, удачных спекулятивных операций, размещения активов в высокоприбыльные операции. Низкая рентабельность может быть связана с недостаточной величиной клиентской базы или с консервативной инвестиционной политикой.

Доля просроченной задолженности. Высокое значение, как правило, говорит о рискованной кредитной политике банка в прошлом. Критическим можно считать уровень просроченной задолженности более 5 процентов от общей (по данным отчетности).

Средний срок нахождения денег во вкладах. Показывает, через сколько месяцев вкладчики заберут все деньги при сохранении текущей скорости изъятия. Этот показатель необходимо сравнить со среднерыночным значением: слишком длинный (отклонение более чем в два раза) может свидетельствовать о локализации депозитного портфеля в руках небольшого количества вкладчиков, возможно, самих акционеров банка. При возникновении критической ситуации, когда средства будут быстро изъяты, банк окажется неплатежеспособным.

Инновационность. Банки, которые активно внедряют новые технологии, предлагают удобные онлайн-сервисы и мобильные приложения, зачастую оказываются более клиентоориентированными.

Социальная ответственность. Банки, которые активно участвуют в благотворительных проектах, поддерживают социальные инициативы, зачастую демонстрируют более высокую степень ответственности перед обществом.

Эти показатели имеет смысл сравнить в динамике, а также сопоставлять с данными других банков. Если по ряду показателей наблюдается тенденция к снижению, стоит внимательно изучить отчетность, ознакомиться с объяснениями причин падения и общей политикой банка в области привлечения средств и их обеспечения.

Бизнес совет от CashDeals

Заключите генеральные соглашения с банками

В условиях быстро меняющегося финансового рынка оптимизация управления свободными средствами компании становится ключевой задачей. Заключение генеральных соглашений о депозитных операциях с банками – это один из самых эффективных способов обеспечить оперативное размещение временно свободных денег и получить максимальную прибыль от их использования.

Преимущества генерального соглашения

- Скорость размещения средств. В отличие от традиционного депозитного договора, который может занимать 1-2 дня, генеральное соглашение позволяет разместить средства в течение часа. Это особенно важно при возникновении внеплановых ситуаций, например, получения платежа от контрагента раньше срока или необходимости быстро разместить средства перед выходными или праздниками.

- Гибкость и оперативность. Заключив генеральные соглашения с несколькими банками, компания получает возможность выбора наиболее выгодных условий для размещения средств в каждый конкретный момент.

- Минимизация рисков. Генеральное соглашение позволяет заранее определить правила и условия депозитных операций, исключая возможность возникновения недоразумений и задержек в процессе размещения средств.

Как заключить генеральное соглашение и эффективно использовать его преимущества

- Определите банки, которые предлагают наиболее привлекательные условия депозитных операций. Учитывайте не только процентные ставки, но и надежность банка, удобство его сервиса, наличие дополнительных услуг.

- Внимательно прочитайте условия генерального соглашения и убедитесь, что они вас устраивают.

- Для выбора банка с оптимальными условиями проведите тендер.

- Если у вас есть вопросы, свяжитесь с представителями банка и уточните интересующие моменты.

- Регулярно отслеживайте изменения процентных ставок на депозиты в выбранных банках. Это позволит вам выбирать наиболее выгодные условия для размещения средств.

- После выбора банка оформите заявку на размещение средств. Убедитесь, что все необходимые документы, включая право подписи заявок ответственным сотрудником, присутствуют в банке. Это позволит избежать задержек и недоразумений.

- После оформления заявки перечислите необходимую сумму на депозитный счет в выбранном банке.

Заключение генеральных соглашений с банками – это стратегический шаг, который позволит вам оперативно и выгодно управлять свободными средствами компании. Не упустите возможность сделать финансовые операции более эффективными и прибыльными.

Выбрать банк, где лучше открыть расчетный счет и депозит, вам поможет платформа CashDeals. Выбирайте подходящий вам тариф и оставляйте заявку. А если времени изучать предложенные банками варианты нет, оставьте заявку в свободной форме, и наша команда подготовит для вас наиболее выгодные варианты.